2026世界杯 张瑜:这三个要求欢乐两个,中国央行约略率加息

发布日期:2026-04-10 02:54 点击次数:94

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

一瑜中的

诸位投资一又友好。本次旬度,咱们主要围绕四个投资者最为温雅的问题伸开文告。分别是:

1)如何评估中国的滞胀风险,跟着油价高潮,咱们应如何更新通胀忖度数据?通胀上行风险的界限究竟在哪?

2)从全球视角动身,如何评估伊朗地缘冲击下中国A股的进展,以及如何通过里面股债比价评估A股着实立价值?

3)如何判断中游制造的全球份额变化,油价到底对中国制造出口有什么样的影响?

4)更新咱们对黄金的最新不雅点。

滞胀风险:或难以波及变盘货

(一)如何界定变盘货?

上一次旬度一样咱们也提到,中国通胀水平达到制肘流动性、迫使货币政策作念出调遣的界限,可回来为“236”:即核心CPI同比打破2%、CPI同比打破3%、PPI同比打破6%,三者欢乐其二,央行约略率加息,曩昔二十多年来从未失效。是以咱们重心关注,通胀上行是否会波及激励货币收紧、触发往复步地切换的变盘货。

(二)极限情状下,会打破变盘货吗?

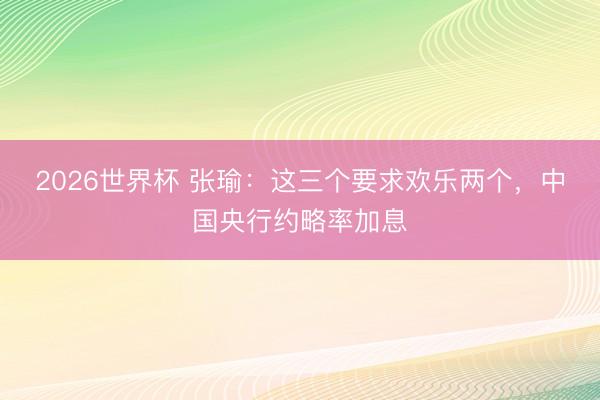

率先,CPI极限情况下难达变盘货。咱们作念出一组偏强的假定:油价从4月到年底保管120好意思元/桶的水平;猪价高潮30%阁下;在本年核心耐用品补贴较旧年减少500亿的布景下,耐用品价钱仍保捏高潮;金饰品涨幅与旧年捏平,保管70%的高增速;竞争性作事领域价钱水平回到疫情前。在猪油共振、耐用品、金饰品、作事业价钱全面上行的顶点情状下,本年CPI全年核心约2%,单月最高读数仅能波及2.5%-3%区间。即,即使在极强的共振假定下,CPI也很难打破3%的关键界限。

其次,PPI极限情况下也难达变盘货。咱们同样作念出强假定:油价从4月到年底保管120好意思元/桶;地产产业链建材价钱高潮10%;中游制造保管开年1-2月0.4%的超强环比增速;有色价钱全年不跌;煤炭在油价高潮带动下高潮10%-15%;下流挥霍品环比增速与2021年经济景气度最高时分捏平。在此情状下,本年PPI全年核心约3%-3.5%,单月最高读数仅能波及5%-6%区间,约略率无法打破6%的界限。

综上,即便在极强的多维共振、且物价对需求无任何反噬效应的顶点假定下,物价水平也未打破政策昂然区间。

(三)什么是“好的PPI”与“坏的PPI”?

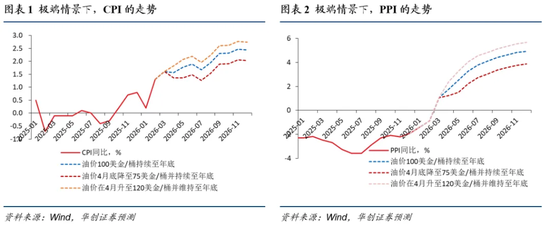

PPI数据上行本是一个客不雅局面,市集一般合计需求驱动的PPI回升是“好的”,而供给驱动的PPI上行是“坏的”,但客不雅上,差别PPI上行是供给驱动如故需求驱动哀悼常贫乏的,咱们退而求其次,咱们合计,可重心不雅察规上工业企业的利润率,以及上中下流各表率的销售毛利率。即,不管PPI走势如何,只有PPI上行能够带动工业企业举座及各表率的毛利率、销售利润率回升,即是“好的通胀”;尤其是在阅历了三年物价同比偏低的通缩环境后,PPI上行带来的销售利润率建造,对宏不雅经济的积极信号更强。反之,若PPI上行追随工业企业利润率、销售利润率下行,意味着企业增收不增利,这就属于“坏的通胀”。

历史上,两次典型的类滞胀时分,这一特征进展得极为显然。中国的类滞胀,频繁不会出现GDP增速转负的情况,更多体现为增速下行。第一次是2018年,在阅历2016年下半年至2017年的价钱高潮后,周期插足尾部阶段,出现了类滞胀神志,即PPI仍在上升,但企业销售毛利率、利润率开动同步下行。第二次是2021年下半年至2022年上半年,拉闸限电激励价钱普涨,周期尾部同样出现了增收不增利的局面,PPI在高位进一步上行,但企业销售毛利率和利润率捏续下行。这即是差别通胀利害的核心圭表。

回来来看,刻下经济处于弱复苏初期,物价基数本人处于低位,此阶段的价钱高潮,只有能带动企业毛利率和利润率企稳回升,就属于积极的价钱建造。这里咱们再补充小数,曩昔四年经济转型加快,GDP中新旧经济占比、出口结构中挥霍品与中间品/本钱品占比、挥霍结构中波动项/必选挥霍占比都发生了根人道变化。在这一布景下,咱们建议戒指下调GDP等总量数据在判断中的权重,晋升中不雅层面利润率、毛利率标的的权重。

A股:地缘冲击下,或仍可保捏韧性

对于权柄市集的冲击,咱们从两个维度作客不雅判断:一是横向全球对比,评估伊朗冲击下A股的全球进展;二是里面股债比价,评估A股的里面确立价值。

(一)外部视角:A股韧性稳居全球第一梯队

伊朗事件对全球市集的冲击分为两层:一是“虚的冲击波”,即金融市集的股指跌幅;二是“实的冲击波”,即柴油价钱的涨幅。从这两个维度看,中国市集的韧性均排在全球第一梯队。

第一,金融市集跌幅维度:驱散明朗假期前,全球股指进展可分为三个梯队。第一梯队以中好意思为代表,主要股指跌幅在5-6个百分点阁下;第二梯队为欧洲市集,MSCI欧洲等指数跌幅在8-10个百分点;第三梯队为韩国、日本市集,跌幅在13-20个百分点之间。不错看到,在本轮冲击的抗跌属性上,中好意思进展卓著,中国股指仅较好意思国多跌1个百分点阁下。

第二,基本面冲击维度:从柴油价钱涨幅来看,全球也可分为三个梯队。第一梯队以菲律宾、澳大利亚为代表,动力对外依赖度高、距中东运载距离远,柴油价钱涨幅达80%-100%;第二梯队以好意思国、新加坡、英国为代表,涨幅在50%-60%;第三梯队以中国、波兰、加拿大为代表,涨幅在30%-40%。印度因采选强控价、高补贴的行政技术锁定了价钱,属于独特情况,暂且不表。

概括来看,中国的概括韧性在主要大国中稳居前两位,这哀悼常珍稀的,大国资产的全球安全溢价,恰是在历次紧要事件冲击中通过“临大事不乱”的结识性迟滞设立的。旧年关税冲击、本年伊朗场面冲击,中国资产均展现出了这一特征,其全球确立的安全溢价、大国溢价将捏续披露。伊朗与委内瑞拉事件也印证了,刻下全球具备好意思满安全溢价的大国,仅有中好意思两国(虽然,好意思邦本人是构兵的发起国,客不雅上会靠近其他的风险)。

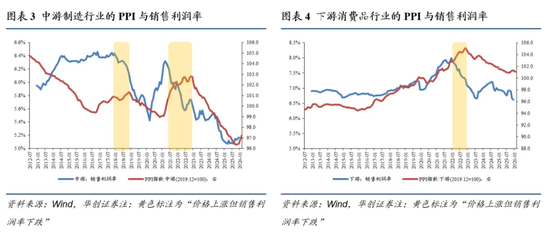

(二)里面视角:股债比价视角来看,权柄仍占优

民众最关注的问题,2026世界杯是本轮调遣后股票有莫得“跌坏”。咱们的判断极端明确:不管从趋势如故比价来看,股票都莫得跌坏。从股债资产对比来看,咱们自旧年6月以来捏续追踪、反复强调的股债夏普比率差值,当今仍处于曩昔十年76%-77%的分位水平。这意味着,单元风险调遣后,权柄资产的收益较债券资产仍具备显耀的性价比上风。同期,尽管曩昔一个月股指波动加大,但上证指数的下行波动率,上行后也仅与中国债券全资产指数的下行波动率捏平。而权柄本人属于风险资产,其波动率与具备无风险属性的债券捏平,进一步突显了其确立价值。

是以,皆集全球横向对比与里面跨资产比价,咱们保管核心判断:中国股票的韧性极强,3月以来的调遣并未更正其核心确立价值,同期散户开户数的增长也印证了市集对权柄资产的信心。咱们也曾保管“股票性价比优于债券,对债券保捏中性偏严慎”的不雅点,股票的计谋确立趋势仍未末端。

中游份额:高油价下有望逆势抬升

高油价布景下中游份额的评估,咱们提议一个核心不雅点:高油价实质上是对全球制造业尾部产能的一次出清,对于具备制造业上风的大国,将迎来明确的全球份额晋升机遇。即便高油价推升全球滞胀风险、压制全球总需求,中国也能通过份额晋升对冲需求下行的影响;而浩繁国度将靠近需求总量与市集份额的双杀。因此,中游制造有望在油价高波动周期中,迎来份额晋升的计谋窗口期。咱们分应然与实然两个层面来看:

(一)应然层面:油价大涨时分,制造业大国的中游份额多晋升

第一,从历史规定来看,曩昔几十年油价暴涨周期中,其时的全球制造业强国,其中游制造的全球份额均实现了逆势晋升。最典型的案例即是70年代全球滞胀期,成就了日本制造业的崛起,日本汽车、机电等居品的出口份额实现了大幅扩展。

第二,从产能出清的空间来看,逻辑同样成立。份额晋升的核心前提,是全球范围内比中国动力依赖度更高的制造业产能具备豪阔范围,不然尾部出清带来的份额晋起飞间将十分有限。刻下数据夸耀,中国单元制造业增多值对原油入口的依赖度为8.6%,而全球范围内,原油入口依赖度高于中国的国度,其制造业产值所有这个词占全球比重达30%,远高于中国28%的制造业产值占比。这意味着,尾部产能出清带来的份额晋起飞间十分充足,为咱们的逻辑提供了坚实撑捏。

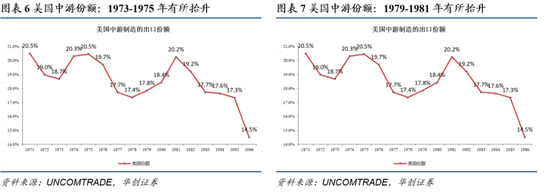

(二)实然层面:历史数据来看,油价高潮与份额晋升呈正关系

咱们梳理了曩昔二三十年的中国出口数据,后果夸耀,在油价核心上行的年份,中国中游制造的全球出口份额均实现晋升,且油价涨幅越大,份额晋升幅度越显耀;油价上行的年份,中国中间品出口份额同步高潮,这一规定在散点图中呈现出较强的显耀性。

这一局面背后的核心原因,在于中国的电价与原油价钱的关系性极低,这是由我国一次动力结构决定的。反不雅泰西国度,其电价与油价高度挂钩,油价波动会平直激励电价的大幅波动,而中国的电价体系更为结识,这就为中游制造业提供了结识的相对成本护城河,亦然高油价周期中中国制造业份额能够逆势晋升的核心撑捏。

综上,咱们合计高油价将鼓吹全球制造业尾部产能出清,利好中国中游制造全球份额晋升。即便伊朗场面始终化导致油价保管高位、压制全球总需求,中国也将是全球为数未几的、能够通过份额晋升对冲需求下行的国度,制造业景气度有望保捏结识,以致具备进一步提价的空间。

黄金:保管计谋看多不变

咱们自2023年底就提议了黄金十年计谋看多的不雅点,于今这一核心判断并未更正。本轮黄金的回调,实质上是伊朗场面推升全球流动性冲击、市集加息预期快速拘谨的布景下,资金“万事未定、先卖为敬”的往复步履导致。在全球主要资产均受流动性冲击的环境下,黄金作为曩昔两年浮盈最高的第一梯队资产,重复极佳的流动性,短期被资金看成“支款机”完毕浮盈,这属于短期往复成分导致的回调,并未冲击黄金看多的核心底层逻辑。

咱们合计,黄金看多的核心逻辑可回来为三句话:一是全球顺次的重构,二是帝国拐点的激进,三是拖拉天下中的对冲。伊朗事件的发酵,反而进一步强化了这三大核心逻辑,因此黄金的中始终高潮趋势并未更正。同期咱们也辅导,黄金作为无息资产,波动率较高,捏有体验相对偏弱,机构与个东说念主投资者需证据自身风险承受智力调遣确立比例,作念好波动应付。

底下咱们具体敷陈看多黄金的三大核心逻辑:

第一,全球顺次的重构。刻下全球地缘政事神志的涟漪、不笃定性与不行忖度性捏续加重,全球顺次重构的进度正在加快,这是黄金始终价值最核心的撑捏。

第二,帝国拐点的激进。从历史周期来看,全球核心顺次国在权力出现拐点时,通常会采选激进的推行主义、以致冒险主义与投契主义步履,试图减速拐点到来、休养自身霸权峰值。但这种冒险主义步履有极强的反噬性,一次失败就可能导致霸权实力大幅折损,而屡次冒险尝试反而会加快拐点的到来,这是难以脱逃的历史周期率。从委内瑞拉到伊朗的一系列事件,咱们不错透露看到好意思国已出现显然的冒险主义倾向,这一趋势将捏续强化黄金的避险价值。

第三,拖拉天下中的对冲。黄金是全球大类资产中,独一处于完全中立位置的资产:它与以好意思国为代表的发达国度怒放金融市集的资产关系性极低,同期与以中国为代表的实体制造、大量商品关系资产的关系性也极低。将黄金纳入投资组合,能够显耀优化组合的风险收益前沿,在刻下充满不笃定性的拖拉天下中,这一双冲价值值得怜爱。

综上,在刻下布景下,咱们看多黄金的三大逻辑有增无减,咱们保管计谋看多黄金的不雅点。

新浪声明:此音尘系转载悔改浪合营媒体,新浪网登载此文出于传递更多信息之见识,并不料味着赞同其不雅点或证明其形色。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰 2026世界杯

亚博体彩官方网站入口- 上一篇:世界杯 台媒:台湾新北便当店出现疑似食物中毒事件,就医东说念主数增至99东说念主

- 下一篇:没有了

备案号:

备案号: